|

|

|

Qui va payer la dette publique ?

Dans les rouages de la finance mondiale La dette publique représente la dette de l'État et des administrations publiques. Elle se compose du capital et des intérêts qui varient entre moins de 1% et plus de 4% selon les pays et la conjoncture économique. Cette dette comprend les investissements (les dépenses) de l'État dans la santé, l'enseignement, l'aide sociale dont le chômage et l'environnement parmi d'autres secteurs (leur choix et la proportion varie d'un pays à l'autre). Selon Eurostat et le FMI, en 2020 la dette publique de la Belgique était de 524 milliards d'euros soit 116% du PIB dont 32 milliards d'euros suite à la crise sanitaire de Covid-19. En France, la dette publique atteignit 2638 milliards d'euros soit 120% du PIB dont 300 milliards d'euros imputables à la crise sanitaire. Elle était de 18 milliards d'euros au Luxembourg soit seulement 30% du PIB et dépassa 26000 milliards de dollars aux Etats-Unis soit 120% du PIB. La pandémie de Covid-19 n'étant pas terminée et la guerre en Ukraine ajoutant des contraintes d'approvisionnements, l'inflation va continuer d'augmenter pendant un certain temps et ces dettes publiques vont s'accentuer. Les pays ayant l'endettement le plus abyssal sont le Japon avec une dette publique de 1260 milliards de dollars qui représentent 260% de son PIB et la Chine avec une dette publique supérieure à 40000 milliards de dollars soit 303% de son PIB et toujours en hausse ! La seule dette de la Chine représente 15% de l'endettement mondial ! Qui détient la dette publique globale des États ? La dette mondiale est détenue à 13% par les banques centrales, 16% par les banques, 14% par les fonds d'investissements, les fonds de pension et les compagnies d'assurances et pour 4% par les entreprises et les particuliers. Le reste soit 53% de la dette sont principalement détenus par diverses institutions financières à travers le monde. Plus de 80% de cette dette mondiale est émise sous forme d'obligations, le reste par des crédits bancaires. Environ 1% de la dette se trouve dans les dépôts des particuliers. Qui va payer la facture ? L'État providence est un concept très relatif qui montre ses limites en Occident comme en Asie. Si on regarde ce qui s'est produit à la fin des grandes guerres ou des grandes crises mondiales, seul un retour rapide à une croissance forte, c'est-à-dire concrètement des innovations technologiques et des visions politiques porteuses d'emplois permettent d'absorber l'augmentation de la dette publique. Cette éventualité ne se concrétisant pas, plusieurs solutions plus ou moins réalistes ou utopiques ont été proposées. Une dette perpétuelle Comme l'écrivit l'économiste britannique John Maynard Keynes dans son livre "La Pauvreté dans l'abondance" (éd. 2002), une compilation d'articles rédigés entre 1925 et 1938, une crise qui s'aggrave ou perdure pourrait amener "les hommes d’État et les gestionnaires à limiter les conséquences les plus graves des erreurs de l'enseignement qui les a formés, en faisant des choses qui sont presque inconséquentes au regard de leurs propres principes, en pratique ni orthodoxes ni hérétiques, ce qu'attestent déjà certains signes". Ces choses auxquelles fait allusion Keynes sont par exemple l'idée d'une "dette à perpétuité".

L'État peut décider de ne jamais rembourser sa dette. Il ne fait rien non plus pour l'éponger. Il continue à s'endetter et à payer des intérêts sur le capital à ses créanciers. Certaines mauvaises langues diront que c'est exactement ce que font nos gouvernements et nous en subissons tous les conséquences avec un niveau de vie qui diminue chaque année comme en témoigne le "panier de la ménagère" de la majorité des salariés ! À l'exception de quelques dictatures et républiques bananières, en réalité l'État essaye de gérer ses finances en bon père de famille, d'autant mieux que ses finances sont sous le contrôle des auditeurs de la Cour des comptes et de l'Europe. L'État sait très bien que sa défaillance retombera sur tous. Mais comme chacun le sait, comme il y a de mauvais pères, il y a des politiciens malhonnêtes qui profitent du système, dilapident ou s'enrichissent avec l'argent public. L'État doit donc constamment renforcer les lois pour éviter de tels abus. Ne rien faire pour réduire la dette est très facile. C'est même supportable car personne ne s'en plaint puisque personne ne paye ! Il y a toutefois un seuil critique d'endettement à ne pas dépasser. Pour la Belgique par exemple, à partir d'une dette publique de 120% du PIB il y a un risque d'instabilité et de défaillance de l'État (cf. BNB). Pour les autres pays la fourchette oscille généralement entre 120 et 150% du PIB. Malgré tout, avec ses 303% d'endettement et un fort ralentissement de son économie, la Chine parvient à maintenir une croissance de 6.2% bien que ce taux soit le plus faible depuis 1992. Mais il y a un autre risque, qui peut ou non être lié au dépassement de ce seuil : la panique sur les marchés. Cela se manifesterait pas des ventes massives des acteurs financiers qui gèrent notre argent et celui des entreprises. Les banques, les fonds de pension, les fonds d'assurance-vie et les fonds d'épargne mutuelles risquent de faire chuter dramatiquement les cours avec le risque de voir grimper les taux d'intérêt. La fracture Nord-Sud se ferait plus fortement sentir. En effet, comme nous l'avons constaté avec la crise de la dette dans la zone euro entre 2010-2012 (qui faisait suite à la crise financière des subprimes de 2007-2010), la BCE ferait tout son possible pour "sauver la zone euro" comme le déclara son président Mario Draghi en 2012. Un crash obligataire serait à craindre. Dans cette éventualité, ne rien faire est une mauvaise idée. Il faut donc agir en trouvant un moyen de réduire ou de se débarrasser de la dette publique. Réduire les dépenses En période de crise l'État a l'habitude de réduire ses dépenses. En réalité, les dépenses dont il s'agit ne sont pas principalement celles du gouvernement et des administrations publiques, même s'il est vrai qu'il a des abus, mais bien le train de vie dispendieux des banques et leur façon irresponsable de gérer les biens de l'État dont il ne profite pas ! Cela se traduit généralement par un plan d'austérité étalé sur plusieurs années. En Belgique par exemple, entre 2012 et 2017 les plans d'austérité devaient permettre à l'État de réduire la dette publique de 50 milliards d'euros. Y est-il parvenu ? Non. Au contraire, la dette continua d'augmenter, passant de 99 à 111% du PIB ! Le second effet négatif fut une stagnation plutôt qu'une augmentation de la croissance qui oscilla entre 1.3 et 1.6% entre 2013 et 2019.

Mais contrairement à ce que certains pensent, ce n'est pas uniquement la réduction des dépenses publiques qui théoriquement réduit la dette mais principalement les taxes et impôts prélevés chez les citoyens (augmentation de la TVA, augmentation de l'impôt sur la fortune, gel des salaires, etc). De plus, les plans d'austérités réduisent les acquis sociaux et renforcent le pouvoir du patronat et des grandes entreprises à long terme (gel des pensions, arrêts maladies limités dans le temps, renforcement des contrôles, modification de la loi sur le travail, affaiblissement des syndicats, etc). Bref, c'est une solution impopulaire, qui dans notre exemple fut inefficace. La Grèce en a également fait les frais avec trois plans d'austérité imposés par l'Europe (UEM) et le FMI entre 2010 et 2017 mais les effets de la crise débutèrent en 2008. Cela a-t-il fonctionné ? Pas vraiment. En 2017, la Grèce accusa une croissance de 1.4% et son taux de chômage est redescendu sous la barre des 20%. Mais le pays a perdu 25% de son PIB. De plus, des études ont montré l'apparition d'une nouvelle classe de pauvres, une augmentation des suicides, des homicides, des cas de SIDA et une baisse générale de l'état de santé de la population. Et cela n'a pas réglé sa dette qui de 147% en 2010 est passée à 187% en 2020 ! Pourquoi les plans d'austérité ne fonctionnent-ils pas ? Comme les autres plans d'austérités prescrits par d'autres États européens, ces plans sont calqués sur les plans d'ajustement structurels imposés par la Banque Mondiale et le FMI aux pays pauvres dont on connaît les résultats : une dette qui explose et des peuples dépossédés de leur souveraineté et demeurant toute leur vie dans une pauvreté extrême. Les chiffres d'Eurostat le montrent : plus les pays européens ont appliqué des plans d'austérité, plus leur dette augmenta ! Alors pourquoi persister dans cette voie ? Parce que le rapport de force profite au 1% de grandes entreprises qui n'ont jamais fait autant de bénéfices que pendant la période d'austérité, la plupart transférant leurs bénéfices dans des paradis fiscaux ! Rien que pour la Belgique, ces montants s'élevaient à 62 milliards d'euros en 2014, ce qui incita le fisc à contrôler d'un peu plus prêt le statut et les comptes des particuliers et des entreprises, notamment ceux détenant un compte à l'étranger. Bref, quoiqu'on dise le chef du gouvernement ou le président ne dirige pas sa nation. L'État est au service des plus riches, des grandes entreprises et des multinationales qui finalement gèrent le monde à leur façon. Heureusement il existe des alternatives que nous allons décrire. Augmenter la pression fiscale Un État peut trouver de l'argent frais en augmentant la pression fiscale, qu'elle soit directe (sur les produits du travail) ou indirecte (sur les titres, les marchandises, etc). Aucun gouvernement européen ne souhaite franchement en arriver là d'autant que ces rentrées fiscales ne combleront jamais le déficit public qu'à concurrence de quelques pourcents. Même en imposant plus fortement les plus riches, avec une dette supérieure à 100% du PIB le gouvernement ne pourra jamais éponger la dette, même en 30 ans. En revanche, des impôts et des taxes trop élevés risquent de déplaire à beaucoup de monde en commençant par la majorité de la population de la classe moyenne, sans parler des plus pauvres, et de déclencher de graves mouvements sociaux. Le taux de chômage devrait fortement augmenter ainsi que le nombre d'allocataires sociaux. Cela réduira d'autant les possibilités de recettes fiscales. Le désavantage d'une augmentation de la pression fiscale est de saper la croissance et par conséquent de réduire l'assiette fiscale (le montant de base servant au calcul de l'impôt). C'est un cercle vicieux auquel sont confrontés tous les pays à part quelques rares paradis fiscaux et pays du Golfe. Et si on faisait l'inverse en effaçant simplement la dette publique ? Annuler la dette On entend dans divers partis de gauche comme de droite y compris chez des journalistes des voix s'élever pour demander l'annulation pure et simple de la dette de leur pays. C'est même devenu une question à la mode en France. Des reportages, des livres et des pages webs ont été consacrées à sur ce sujet comme si les auteurs avaient trouvé une solution magique pour effacer la dette des États.

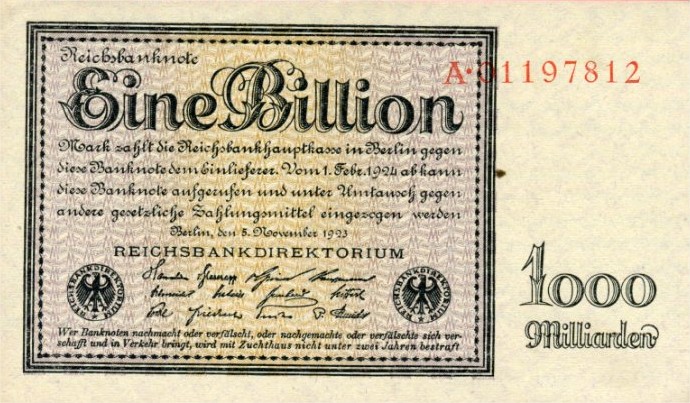

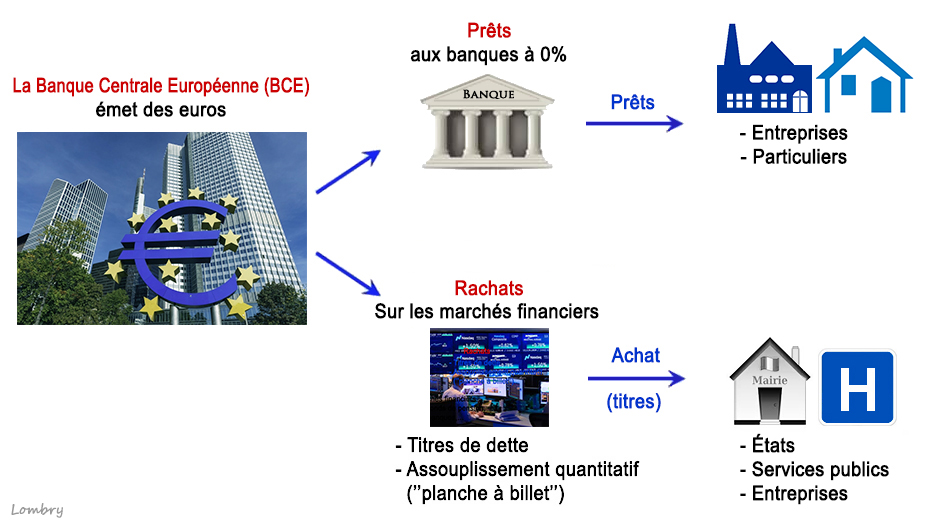

Dans un autre contexte, même le Pape François dans son message de Pâques en 2020, proposa "de réduire ou d'annuler la dette qui pèse sur les budgets des pays les plus pauvres". Cela a déjà été fait. La dernière en date remonte à 2005 avec l'initiative des Pays Pauvres Très Endettés ou PPTE qui permit d'annuler totalement la dette multilatérale, c'est-à-dire celle détenue par la Banque Mondiale ou le FMI. Mais cela représentait peu de chose dans les finances mondiales, environ un quart des réserves d'or du FMI soit quelque 10 milliards de dollars à cette époque. En 2020, les réserves d'or du FMI correspondaient à environ 126 milliards de dollars au prix du marché, une valeur qui fluctue en fonction de la santé du monde. Pour les pays européens, concrètement, annuler leur dette publique consiste à demander à la BCE de simplement ajouter quelques milliards virtuels au débit des comptes des banques centrales pour éponger leur dette publique. Cela revient à utiliser la "planche à billet", ce que les financiers appellent l'assouplissement quantitatif (quantitative easing) ou plus simplement le rachat massif d'actifs. Cette façon de concevoir le monde de la finance et sa relation avec l'économie réelle est très dangereuse. Quelles seraient les conséquences d'une annulation des dettes publiques ? Nous avons tous vu des films d'action à connotation Western ou politique où un idéaliste défenseur des classes laborieuses utilisa la "planche à billet" pour déverser des billions de milliards de dollars, pesos ou roubles de liquidés sur le marché monétaire. Cela fonctionne très bien un certain temps, jusqu'à ce le système financier s'effondre, la soi-disant bonne idée conduisant les gens à la misère. C'est exactement ce qui se produit dans la vie réelle. Explications. Nous avons des exemples historiques en commençant par les Templiers qui ont tout perdu sous le règne de Philippe Le Bel (1285-1314), surnommé le "faux monnayeur". Ensuite, en 1789 sous le règne du roi Louis XVI, les élus vendirent l'équivalent de bons du Trésor au public mais ces titres se déprécièrent, entraînant une crise financière et sociale. Face à cette situation, en 1795 le nouveau Directoire annula les deux tiers de la dette de l'État. Cela créa la "banqueroute des deux-tiers" maisqui fut finalement payante à long terme car elle permit de financer de nouvelles guerres. Toutefois, les gouvernements suivants l'ont toujours considéré comme un exemple extrême de mauvaise gestion des créances publiques et l'ont présenté comme un épouventail dont ils se sont toujours méfiés, avec raison (cf. G.Beair et L.Quennouëlle-Corre, 2019). Plus près de nous, suite à la révolution Russe de 1917, la France et la Russie ont annulé unilatéralement leur dette, se déclarant en "défaut souverain", l'équivalent de la faillite pour un État. La même stratégie fut appliquée en Allemagne en 1931, 1953 et en 1990 avec l'approbation complice de ses créanciers. Chaque fois le pays concerné échappa à ses dettes mais ce fut avant tout pour une raison politique. A

voir : The World's Most Indebted Countries,

VGraphs

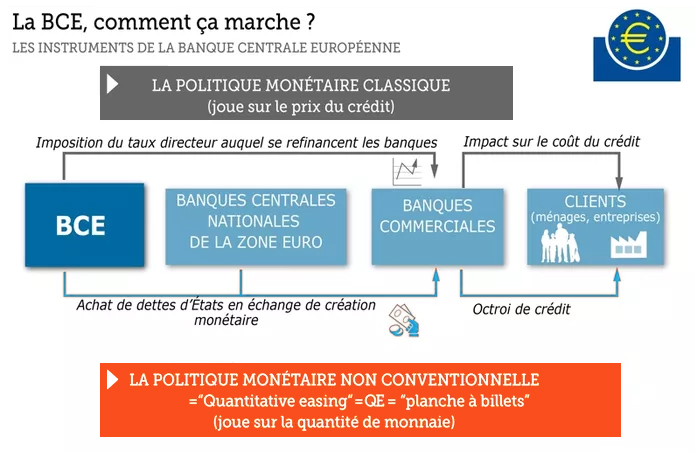

Ces dernières décennies, les dizaines de petits ou grands pays qui ont tenté l'expérience (le Mexique en 1982, le Brésil en 1990, la Pologne en 1991, l'Argentine en 2005, l'Equateur en 2008, etc) le regrettent amèrement car non seulement leur économie en pâtit toujours une génération plus tard, mais le pays passe pour un mauvais payeur aux yeux du monde. Non seulement le pays est isolé du reste du monde sur les plans diplomatique et commercial mais il est écarté pendant des années du marché des capitaux. Qu'en est-il en 2020 ? Faisant face à une situation exceptionnelle, la Chine et les Etats-Unis ont augmenté exceptionnellement leurs liquidités. La Chine injecta l'équivalent de 83 milliards de dollars sur le marché monétaire (cf. La Tribune). Puis ce fut la Réserve fédérale américaine (Fed) qui injecta 1500 milliards de dollars sur le marché pour réduire les pertes d'une séance noire à Wall Street (cf. La Tribune, Le Monde). En principe, une telle intervention ne peut pas se produire en Europe. En effet, en vertu du droit communautaire, depuis 2008 la monétisation des dettes (l'introduction d'argent dans le circuit économique) est interdite par l'article 123 du Traité de Lisbonne. Cela comprend le rachat des dettes publiques par les banques centrales et l'annulation des dettes publiques. En admettant qu'on annule les dettes publiques des pays de la zone euro, le premier impact touchera le Système Monétaire Européen (le SME qui remplace l'étalon or-dollars depuis 1971) qui accusera une perte d'au moins 2200 milliards d'euros. Cela se traduira immédiatement pour les banques centrales des États membres par des capitaux propres négatifs. Si en soi cela n'a aucune importance, un pays pouvant très bien vivre à crédit, du fait que l'euro aura perdu sa stabilité, on assistera à une perte de confiance dans le SME et donc dans la monnaie européenne. Concrètement, les États qui sont normalement sous le contrôle financier de l'Europe, n'auront plus de raison de respecter les conventions financières. Heureusement, l'annulation de la dette exige un accord majoritaire au sein de l'Eurogroupe (la réunion informelle des ministres des Finances des pays européens) et surtout un consensus des banques centrales. Formées à bonne école et n'appréciant pas les idées alternatives à la Keynes, il n'y a aucune chance qu'elles approuvent une telle décision. Quand bien même les dettes publiques seraient annulées, il y a le risque quasi certain d'assister à une forte inflation, de voir flamber les prix à la consommation ainsi que tous les actifs tels que les actions, l'immobilier, mais aussi les obligations dont les cours évoluent en sens inverse des taux d'intérêt. Le second effet est le risque d'une baisse des devises dont l'euro. Or dans tous les pays à devise forte, leur taux de change respectif obéissant à une politique agressive restera probablement stable au détriment de l'euro. Déjà durant la crise, on a observé une dévaluation des devises. Le cours de l'or a progressé de 13% au premier semestre 2020 passant de 1500 $ l'once à plus de 1700 $. Même de nos jours, l'or reste une valeur refuge. Le troisième effet et le pire de tous est que l'argent que l'on a placé sur notre compte épargne ou à terme ou dans des fonds de placements en prévision de notre retraite est justement investi par les banques pour résorber la dette publique. Si on annule les dettes publiques, cela signifie que l'argent déposé sur ces comptes n'existe plus : plus de pension, plus de titres, bref plus d'argent... C'est la pire des solutions et évidemment personne ne l'a donc sérieusement proposée. Émettre des emprunts obligataires Puisqu'on ne peut pas annuler les dettes publiques, il reste le marché obligataire. Pour cela nous devons rappeler quelques notions. La crise et son lot de fermetures d'entreprises et de chômage entraîna moins de taxes pour l'État, moins d'impôts et une perte de recettes alors qu'en parallèle l'État augmenta ses dépenses. Moins d'argent pour l'État signifie qu'il doit emprunter l'argent qui lui manque sur les marchés en émettant des obligations, ce qu'on appelle des "bonds d'État", une manière pour les pouvoirs publics de se procurer de l'argent auprès du grand public. De manière générale, l'émetteur de cette forme de financement peut-être un État, une organisation gouvernementale, une entreprise ou une banque. Deux cas se présentent : un investisseur privé ou la BCE achète des obligations.

Lorsqu'une personne achète une obligation d'État, elle lui prête de l'argent que l'État devra lui rembourser au terme d'une période déterminée. En échange, l'État lui paie des intérêts. En théorie il peut décider que les intérêts seront nuls ou même négatifs. Pour le petit comme le gros épargnant, cela signifie que son investissement ne rapporte rien, pas un sous. Si un État fait appel à la BCE, la banque centrale va acheter sa dette publique ainsi que de nouvelles obligations à la date d'échéance des anciennes pour permettre à l'État de continuer à se financer à un taux nul. Mais acheter des obligations à taux nul présente un effet indésirable. En effet, les détenteurs d'obligations y compris via les contrats d'assurance-vie en euros seront les premiers lésés car leur investissement offrira un rendement nul. De plus, cette situation peut se prolonger autant de temps que l'État le jugera nécessaire. Autrement dit, sachant que le taux d'inflation risque d'être supérieur au taux d'intérêt des banques, déposer son argent en banque ou acheter des obligations à taux nul ou négatif revient à perdre de l'argent. La population a donc avantage à conserver son argent sous son matelat mais cela ne fait pas l'affaire de l'État ! Que valent les taux d'intérêt en 2020 ? Selon les tableaux de bord de l'OCDE, en mars 2020 les taux d'intérêt sur les emprunts à long terme se situaient aux alentours de 0.5% en Europe et étaient même négatifs en Allemagne, et les analystes s'attendaient à une possible augmentation des taux avant la fin de l'année. En pratique, cette hausse n'est jamais arrivée et ils l'espèrent seulement pour 2023. On constate la même tendance pour les taux d'intérêt à court terme. En soi des taux d'intérêt bas permettent de valoriser les actifs à taux fixes et de réduire les marges d'intérêt des banques sur le résultat des prêts qu'elles consentent (la marge d'intermédiation). Des marges réduites signifient des primes à faible risque. Des taux bas permettent de relancer la demande, mais ils peuvent fragiliser les retraites par capitalisation ou les inégalités entre ménages. Les banques centrales doivent donc jongler avec toute une série d'outils pour équilibrer le marché sans pénaliser l'État. L'Europe a proposé de cumuler les dettes de ses pays membres en proposant des "Corona bonds", des obligations mutualisées, pour répondre à la crise sanitaire comme elle l'avait fait avec les "Euro bonds" suite à la crise de la dette grecque en 2011. Les pays pourraient les utiliser pour obtenir des prêts à taux réduit et pourraient dépasser leur niveau normal d'endettement. Mais tous les pays européens n'y sont pas favorables, notamment l'Allemagne, l'Autriche, la Finlande et les Pays-Bas, déjà surnommés "le club des radins" ! Face à cet égoïsme européen, Jacques Delors qui fut président de la Commission européenne de 1985 à 1995 a mesuré la gravité du manque de solidarité européenne et déclara que l'avenir de l'Europe se jouait durant cette crise. Prenons à présent le cas d'un pays qui ne peut pas solliciter l'aide d'un grand argentier pour éponger ses dettes, comme récemment le Vénézuela. La crise du Vénézuela En principe, l'État qui fait appel au marché obligataire dispose des moyens de rembourser son emprunt à l'échéance. Au pire, les pays européens savent qu'ils peuvent compter sur la BCE et les Etats-Unis sur la Fed. Pour les autres pays, à part l'aide du FMI, c'est la débrouille. En 2017, le Vénézuela fut déclaré en défaut de paiement par l'agence de notation S&P Global Ratings sur deux remboursements d'emprunts obligataires, d'un montant total de 183 millions de dollars (cf. La Finance pour tous, La Tribune). Bon à savoir pour la suite de l'affaire, l'emprunt d'État fut réalisé directement sur le marché obligataire et indirectement via l'entreprise pétrolière nationale PDVSA. Pour compliquer les choses, les obligations de PDVSA sont détenues par Citgo Petroleum Corporation, une entreprise de droit américain dont les gestionnaires et notamment de Goldman Sachs n'hésiteront pas, contrairement à la justice vénézuélienne, à défendre leurs créanciers en cas de défaut de paiement. Pour s'en sortir, le Vénézuela n'avait qu'une solution : renégocier sa dette avec ses créanciers : les Chinois, les Russes, les fonds d'investissements américains et quelques autres institutions. S'ils refusent comme c'est le cas des Etats-Unis sous l'administration Trump ou si les banques d'affaires réclament leur dû, le FMI pouvait encore l'aider. Or le Vénézuela rompit ses relation avec l'institution en 2007. L'État devait donc se tourner vers les Chinois et les Russes, ses deux principaux créanciers, avec lesquels le président Nicolas Maduro garde de bonnes relations. Mais la Chine fut retissante à lui accorder un nouveau prêt. En dernier recours, l'entreprise PDVSA peut demander un rééchelonnement de sa dette et échanger ses obligations pour de nouvelles obligations à maturité en 2020 ou plus tard. En plus de la restructuration de l'entreprise dont la gestion financière fut catastrophique, les analystes estiment que le prix du baril remontera et dans cette éventalité, le risque de perte sèche pour les créanciers est marginal. Mais l'histoire n'est pas terminée car depuis, le pays est en crise (cf. Les crises, La Croix) et nous sommes encore loin d'une solution. Bref, avoir des dettes est toujours synonyme de risque, que l'on soit une personne privée ou morale. Le monde de la finance reste impitoyable. Pour plus d'informations La gestion de la crise sanitaire au Covid-19 (sur ce site) CIA - The World Factbook (dont la dette publique et le PIB de chaque pays) La Tribune (économie européenne) Les crises.fr (la dette) Les crises de la dette publique XVIIIe-XXIe siècle, Gérard Beair et Laure Quennouëlle-Corre, 2019 Le système dette, Histoire des dettes souveraines et de leur répudiation, René Toussaint, 2017 Dette : 5000 ans d'histoire, David Graeber, 2016 Faut-il rembourser la dette publique ?, Regards croisés sur l'économie, La Découverte, 2016 La Pauvreté dans l'abondance, John Maynard Keynes (1925-1938), Gallimard-tel, rééd.2002. |

||||||||||||||||||||||||||||